Nguồn Gốc, Nguyên Nhân Sụp Đỗ SVB (Silicon Valley Bank)

Silicon Valley Bank Fiancial Group đã mua vào một trong những tài sản an toàn nhất trong thế giới tài chính. Nhưng tại sao ngân hàng này bị sụp đổ chỉ trong 48 giờ.

Nguyên nhân, vì đâu SVB bị sụp đỗ như vậy?

SVB Financial là công ty mẹ của Silicon Valley Bank (SVB). Ngân hàng phục vụ rất nhiều Starup và các công ty đầu tư mạo hiểm ở thung lũng Silicon. SVB được thành lập năm 1983 và ngay từ khi ra đời đã chuyên cung cấp dịch vụ tài chính cho những công ty khởi nghiệp công nghệ.

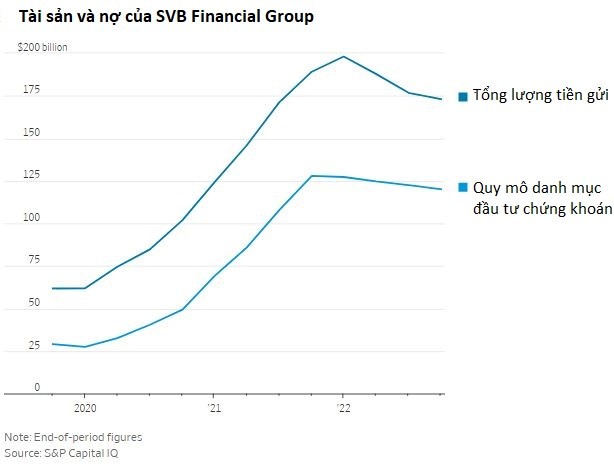

Trong đại dịch Covid, những khách hàng này đã thu về rất nhiều tiền mặt, dẫn đến bùng nổ lượng tiền gửi tại SVB. Cuối quý I năm 2020, ngân hàng này chỉ có tổng cộng hơn 60 tỷ USD tiền gửi nhưng đến cuối quý I năm 2022 con số đã tăng vọt lên đến 200 tỷ USD. Trong 05 năm qua, quy mô của SVB đã tăng gấp 4 lần. Cuối năm ngoái giá trị vốn hoá đạt hơn 40 tỷ USD.

SVB đã làm gì với số tiền gửi đó – Nguyên nhân tại sao điều này là rắc rối lớn ở SVB?

SVB Financial đã chi ra hàng chục tỷ USD để mua lại 02 loại tài sản được xem là an toàn nhất:

01 là: Trái phiếu chính phủ Mỹ kỳ hạn dài;

02 là: Những chứng khoán đảm bảo bằng tài sản thế chấp được chính phủ Mỹ hậu thuẩn.

Quy mô danh mục chứng khoán của SVB tăng từ 27 tỷ USD trong quý I năm 2020 lên đến khoảng 128 tỷ USD tính đến cuối năm 2021.

Những chứng khoán kể trên gần như không có rủi ro vỡ nợ. Nhưng vì chúng chi trả lãi suất cố định trong thời gian rất dài, lên đến vài năm. Đây cũng không phải là một vấn đề lớn, trừ khi ngân hàng đột ngột phải bán ra số chứng khoán đó, nhưng điều này đã xảy ra.

Bởi vì do lãi suất trên thị trường tăng quá mạnh, giá trị của số trái phiếu này đột ngột lao dốc mạnh trên thị trường mở so với giá trị được ghi trên sổ sách của ngân hàng. Kết quả là ngân hàng phải bán ra càng nhanh càng tốt nếu không muốn lỗ phình to.

Đến cuối năm 2022 số lỗ chưa thực hiện trên danh mục chứng khoán của SVB – Tức khoản chênh lệch giữa số tiền đã đem đi đầu tư và giá trị hợp lý của chúng (fair value) – Lên đến 17 tỷ USD.

Ngoài ra còn vấn đề gì nữa không?

Cùng lúc đó, dòng tiền gửi đổ vào SVB đã đảo chiều do những khách hàng cạn tiền.

Chúng ta điều biết rằng sau khi bùng nổ trong đại dịch, rất nhiều công ty công nghệ đã ra vào cảnh cạn tiền mặt, do việc kinh doanh khó khăn và cũng quá khó để huy động vốn mới dù theo hình thức phát hành cổ phiếu hay gọi vốn đầu tư mạo hiểm.

Hơn nữa lãi suất huy động cũng tăng mạnh theo những đợt tăng lãi suất của Fed, khiến chi phí huy động tiền gửi ngày càng trở nên đắt đỏ. Lượng tiền gửi tại SVB giảm mạnh từ khoảng 200 tỷ USD ở thời điểm cuối tháng 3 năm 2022 xuống còn 173 tỷ USD vào cuối năm 2022.

Qua năm 2023, tình hình còn tệ hại hơn, ngày 19/01 SVB dự báo tiền gửi sẽ giảm khoảng 5% trong năm 2023. Nhưng đến 08/03 họ phải điều chỉnh dự báo lên mức 2 con số.

Dự định ban đầu của SVB là gì – Nguyên nhân tại sao kế hoạch SVB đổ bể?

Ngày 08/03 ngân hàng cho biết đã bán ra một lượng lớn trái phiếu, trị giá 21 tỷ USD ở thời điểm bán ra, và lỗ khoảng 1,8 tỷ USD (sau thuế). Mục đích là để thiết lập lại mặt bằng lãi suất thu được trong bối cảnh lợi suất trái phiếu tăng, đồng thời tăng cường sức khoẻ bảng cân đối kế toán để đáp ứng nhu cầu rút tiền gửi cũng như tài trợ cho những khoản vay mới.

Ngoài ra SVB cũng huy động thêm 2,25 tỷ USD vốn mới.

Sau khi đưa ra thông báo vào tối 08/03, cổ phiếu SVB đã lao dốc mạnh, khiến việc huy động vốn mới càng trở nên khó khăn hơn và cuối cùng ngân hàng buộc phải hoãn kế hoạch phát hành cổ phiếu. Một số công ty đầu tư mạo hiểm bắt đầu khuyên các công ty trong danh mục hãy rút tiền gửi ra khỏ SVB.

Điều gì xảy ra với tiền gửi của khách hàng?

Rất nhiều khoản tiền gửi đủ lớn để không thuộc diện được Cơ quan bảo hiểm tiền gửi liên bang (FDIC) bảo lãnh. Theo thông báo của SVB, tính đến cuối năm 2022, tổng cộng có tới 151,5 tỷ USD tiền gửi thuộc về các khoản có quy mô vượt quá giới hạn bảo hiểm của FDIC.

Ngày 10/03, FDIC thông báo chậm nhất là đến 13/03 khách hàng của SVB sẽ được tiếp cận đầy đủ các khoản tiền gửi được bảo hiểm. Cơ quan này vẫn chưa thống kê được lượng tiền gửi không được bảo hiểm là bao nhiêu. Tuy nhiên, trong tuần tới những người gửi tiền không được bảo hiểm sẽ nhận được một khoản trả trước. Đối với trường hợp còn lại sẽ nhận được một loại giấy xác nhận họ là người được chia tiền sau khi FDIC thanh lý những tài sản của SVB.

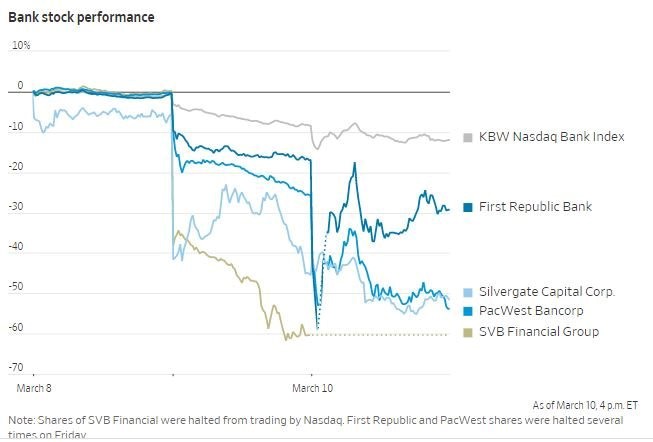

Vì sao nhà đầu tư ồ ạt bán tháo cổ phiếu ngân hàng?

Trước đó niềm tin của nhà nhà tư vào nhóm cổ phiếu ngân hàng đã bị lung lay dữ dội sau vụ sụp đổ cảu Sivergate Capital. Những rắc rối của ngân hàng này bắt nguồn từ tiền số nhưng cũng phản ánh việc danh mục đầu tư trái phiếu thua lỗ vì áp lực tăng lãi suất.

Phiên ngày 10/03 cổ phiếu của một số ngân hàng cỡ trung như First Republic Bank và Signature Bank đã bị tạm ngưng giao dịch vì giảm giá quá sâu.

Tác động của lãi suất tăng lên danh mục đầu tư chứng khoán của những ngân hàng không chỉ giới hạn trong SVB. Tại toàn bộ các ngân hàng được FDIC bảo lãnh, tính đến quý IV năm 2022, tổng số lỗ chưa thực hiện trên danh mục đầu tư chứng khoán lên đến 620 tỷ USD.

Bài học rút ra ở đây là gì?

Một trong những câu hỏi lớn nhất được đặt ra sau khi sự kiện lần này là có những ngân hàng nào đã mắc phải sai lầm tương tự, tức đánh giá sai về sự tương xứng giữa một bên là “chi phí” và “tuổi thọ” của lượng tiền gửi mà họ huy động được và một bên là “lợi suất” và “kỳ hạn” của tài sản mà họ có. Đây là điều khác biệt cốt lõi so với những câu hỏi về núi nợ xấu đã thổi bùng lên khủng hoảng tài chính 2008.

Khi tiền ồ ạt chảy vào những ngân hàng trong đại dịch Covid, mua trái phiếu ngắn hạn hoặc giữ tiền mặt sẽ giúp họ phòng vệ tốt trước những rủi ro từ lãi suất tăng. Tuy nhiên điều đó đồng nghĩa thu nhập của ngân hàng giảm xuống. Lần này chính công cuộc đi tìm “lợi suất an toàn” đã gây rắc rồi lớn cho họ.

Có thể bạn quan tâm:

")

Hỗ trợ 24/7